こんばんは、29manです。

みなさん、ゴールデンウィークどのように過ごされたでしょうか。

暇すぎて飽きました?外出したくなりました?もしかして働きたくなりました?

家で長く過ごす時間は自分と向き合う良い機会だったと思います。

僕にとって外に出ない生活は苦ではないのでゴールデンウィークはとても快適でした。ゲームにパソコン、それから甘いコーヒーと夜はビールがあればいつまででも家に居られます。

Twitterをチラチラ見ながらブログを書く、そんな楽しい生活がずっと続けばいいのにと考えてしまいます。そんなゴールデンウィークも終わり、明日からは緊急事態ながらも通常勤務に戻ってしまいます。

さて、今回のテーマですが、リタイヤ・セミリタイヤです。日々忙しく働く会社員にとって一度は考えたことのある内容ではないでしょうか。僕もその1人です。

この連休中に我が家の総資産を集計したところ生活防衛資金がある程度貯まったので、これからの収入を全て投資に回した場合、いくらの資産で、そして何年でリタイヤまたはセミリタイヤができるのかについて試算してみました。

若い人には特に読んでほしいテーマです!

試算の前に我が家の家計簿は?

今回の試算のため、我が家の生活費を載せておきます。夫婦2人暮らしです。

-1-238x300.jpg)

月30万円は夫婦2人暮らしにしては少し使いすぎでしょうか。直近1年は旅行に行くことが多かったので費用が高くなっている部分もあります。

カード支払いには食費、日用品、被服から娯楽まですべて含んでいるので年間の利用額を12ヵ月で平均しました。車の費用にはガソリンの他、車検、税金、タイヤ代も月額に換算して含めています。

貯蓄は年間144万円で貯蓄率にすると約28%です。共働きで貯蓄もそれなりに出来ているので家計はまずまずではないでしょうか。

ただ、リタイヤ生活を送るには慎ましやかな生活が原則なので少しでも削れそうな部分を検討して表に反映してみました。

<見直し例>

保険:削減

車:次の車検で買い替え(ミニバン→コンパクトカー)

カード支払い:外食を減らす

-1-300x288.jpg)

減らせた分は投資に回せるため、年間で最大190万円程がリタイヤ生活に向けた原資として確保できそうです。

リタイヤ・セミリタイヤに必要な金額は!?

試算は「現在の生活水準(試算①)」と少し削減した「目標の生活水準(試算②)」に分け、それぞれ「完全リタイヤ可能額までの年数」、「家賃、光熱費等の固定費部分を金融資産で賄うセミリタイヤ可能額までの年数」の2ケースについて考えてみます。

ということで試算にあたって簡単に条件設定してみました。

①貯蓄額分を全て投資へ回す。(生活防衛費はある程度貯まったので)

②実現可能な数値として年利4%とし、税引き後の3.2%で試算する。

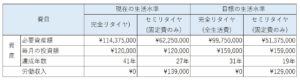

③家計簿と上記の年利を踏まえ、必要な額は以下の表のとおりとする。

<リタイヤ・セミリタイヤに必要な金額>

我が家でば完全リタイヤの場合で約1.1億円、セミリタイヤの場合は約5千万円の金融資産が必要なようです。1億円といえば生涯賃金の3分の1ですね(汗)

ここからは実際に何年でリタイヤ・セミリタイヤが可能な額を達成できるか試算してみます。

試算①(現行の生活水準)の場合

まずは現行の生活水準を継続する場合です。

-300x164.jpg)

余ったお金を全て投資に回した場合、開始から約27年でセミリタイヤ可能額に到達します。現在30歳なので57歳でセミリタイヤする計算です。

セミリタイヤが可能である事実は純粋に嬉しいですが、57歳という定年間近の年齢だと嬉しさは半減です。

ちなみに、グラフでは読めませんが完全リタイヤには41年掛かる計算です。

試算②(目標の生活水準)の場合

続いて少し浪費を抑えて目標の生活水準を達成した場合の試算です。

-1-300x164.jpg)

この場合も残念ながら定年までの残り30年で完全リタイヤが可能な額には届きませんでした。やはり完全リタイヤは並大抵の努力では達成できません。

ただし、セミリタイヤは19年で可能なようです。19年後だと49歳、だいぶ心に余裕を持って会社人生を過ごせそうな気がします。余裕が出た分、良い仕事ができて逆に出世するかも?

わが社には45歳以上になると早期退職(グループ企業へ転籍)することで退職金が上乗せされるといった制度もあるので、気楽な仕事でのびのびとした会社生活を選択することも可能です。

不確定要素

2ケースについて試算しましたが前提条件を外れる不確定要素も当然含んでいます。ざっくり以下のようなものでしょうか。

| 上振れ要素 | 昇給、副業収入の増加 等々 |

| 下振れ要素 | 出産、転勤・転居、妻の離職、病気、高額消耗品(家・車)の購入、株価の下落 等々 |

不確定要素はタイミングも実際に起こるのかも分からないため、定期的に現実的で実行可能なロードマップに手直しする必要があります。

現実的なのはセミリタイヤか

試算の結果をまとめると下表のようになります。

試算①②のどちらも今後の会社人生30年での完全リタイヤは難しいことがわかりました。実現には収入を上げるか生活水準を落とす必要があります。

少しは贅沢も旅行もしたいので完全リタイヤは難しいですよね。やはりセミリタイヤが現実的です。

セミリタイヤであれば達成後は固定費以外の自分で使いたい分、表でいうと129,000円を稼げばよいことになります。ハードルがぐっと下がり心の余裕も大きいですね。

リーマンショックや今回のコロナショックなど万が一に備える意味でも、規則正しく健康を保つという意味でも労働を継続することは必要なのかもしれません。

そう考えるとゴールはやはりセミリタイヤでしょうか。

まとめ

今回の試算では投資をすれば19年でセミリタイヤが可能との結論となりましたが、今後の給与を全て投資につぎ込むことは実際にはしません。実際、これまで家のお金を投資に回してきたのは会社の投資会(1万円/月)程度です。

大切な家族のお金なので、実行するにしても妻と話し合ってお互い納得したうえで行う必要があります。許可が出れば投資に回す額が増えるかもしれませんが。

ただ、今回の試算に当たり前提条件を算定することで、家計見直しのきっかけにもなる良い機会だったと思います。

当然、生活費は少なければ少ない方がリタイアへの道は近づきます。(必要額が減ること、投資に回せる金額が増えることの相乗効果)

若いうちからお金について学ぶことは本当に大切だと実感します。

リタイヤ・セミリタイヤというテーマは他の株・節約ブログでもよく考察していたりするので、たくさん読んで自分の収入・支出と比較しながら実現可能なロードマップを描ければ納得のいく会社生活が送れるのではないでしょうか。